Berndorf im Jahre 1624

Alte Steuerlisten und das Leben unserer Vorfahren

Hans Gregor Adrian, Bonn

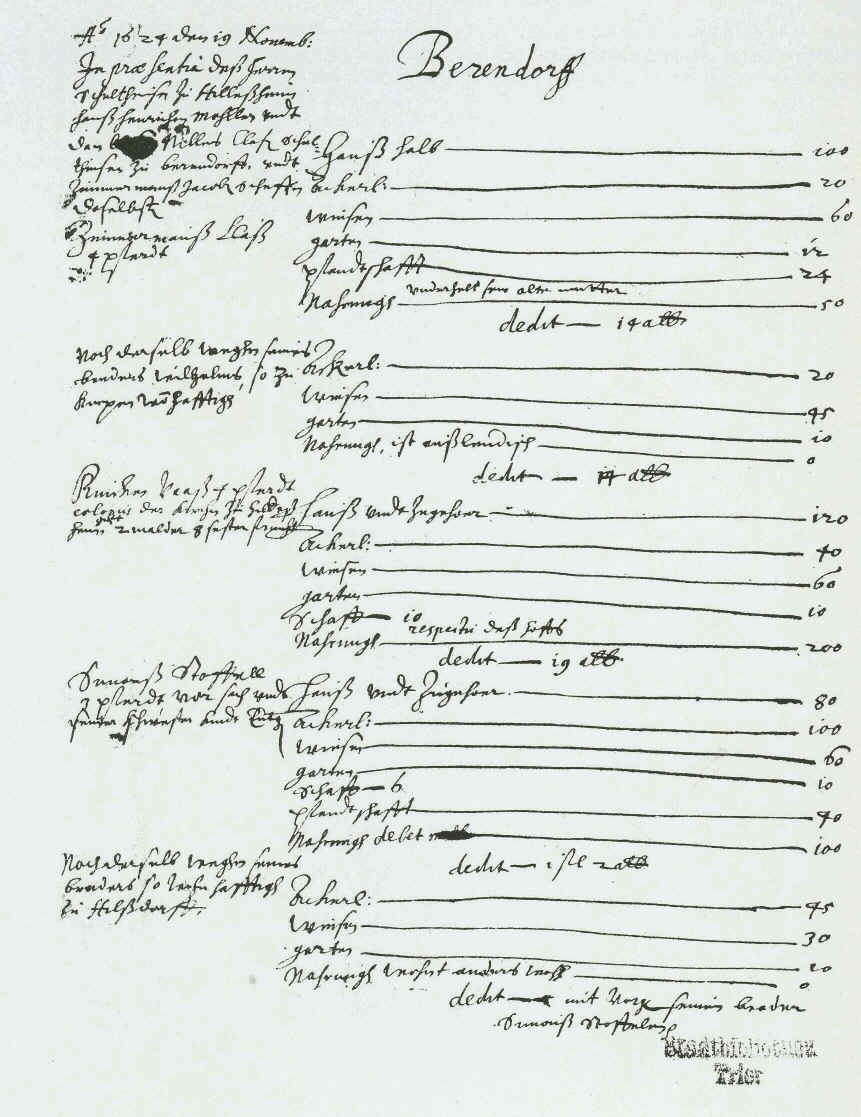

»Berendorff, Anno 1624 des 19. Novemb. In praesentia des Herrn Schultheiß zu Hillesheim Hans Henrich Mohlers und des. . .? Nilles Claß Schultheiß zu Berendorff und Zimmermanns Jacob Scheffe (= Schöffe) daselbst«. Dieser für heutige Ohren etwas holprig und unvollständig klingende Satz ist nichts anderes als die Einleitung der mittelalterlichen Steuererklärung des Ortes Berndorf, die im Jahre 1624 von der Amtsverwaltung des Amtes Hillesheim im Beisein des Schultheiß und des Schöffen von Berndorf angefertigt wurde.

Neben der Erkenntnis, daß Steuern zahlen nicht eine unangenehme Erfindung unserer Tage ist, bietet diese Steuerliste bei genauem Hinsehen eine Menge an Informationen über das Leben, die Sorgen und Nöte unserer Vorfahren!

Stellen wir uns etwa folgende Situation vor:

Wenn die Zeit der Steuererhebung gekommen war, meist nach der Ernte und in diesem Fall Mitte November, trafen sich im Amtsort Hillesheim der dortige Schultheiß mit dem Berndorfer Schultheißen1) und seinem Schöffen. Gemeinsam stellten sie dann die Steuerlisten für den Ort zusammen. Im Jahre 1624 war die Steuer den Einwohnern von Berndorf schon eine bekannte Last, da ihre mit der Zugehörigkeit zum Kloster Steinfeld verbundene Steuerbefreiung spätestens seit der Zugehörigkeit zum Kurfürstentum Trier (1353) geendet hatte. Im Jahre 1624 umfaßt die Steuerliste von Berndorf 27 Haushaltungsvorstände, davon sind allerdings nur 24 in Berndorf »wohnhafftigh«, vier in der Steuerliste Erwähnte wohnen außerhalb; in Kerpen, Wiesbaum, Hilßdorf (?) und in der Herrschaft Blankenheim. Bis auf Schellerts Peter aus der Herrschaft Blankenheim müssen allerdings alle ihre in Berndorf liegenden Besitzungen versteuern. Bei 24 Haushalten in Berndorf kann man auf eine Bevölkerungszahl von etwa 120 - 132 2) Menschen schließen.

Auf Befehl des Kurfürsten von Trier hatten die jeweiligen Amtleute der Amtsorte - in diesem Falle Hillesheim - den Befehl: ». . .jedes orts bürgermeister, gerichts-, raths und anderere Personen, denen eines jeden vermögen bestens bekannt ist. . . zu dir zu ziehen, mit denselben die Schatzregister. . . mit fleiss ersehen. . . und zuvorderst jeder feuerstatt einen halben gülden rauchgeld, wie auch bisher geschehen, auflegen und forters daran seyn, dass jedes orts gemelte belegung, so hoch als immer müglich und erträglich ist, nach eines jeden vermögen gemacht un dabey der taglöh-ner, handwerksleut, hoff- und lehnleut, wie auch handtierer, so kein eigen haus noch liegende gütter, glechwol ir täglich gewerb, gewinn und lohn haben. . . in achtung genommen und bei dem menniglichst ab- oder zugenommenes vermögen umbstendlich erwegt. . . und also quotirt werde, dass in erhebung der Schätzung keiner eximirt noch übersehen, sondern eine durchgehende gleichheit und proportion eines vor dem ändern mit dem reichen, mittel-messigen und armen nach der billigkeit verschafft und gehalten werden möge.« 3)

Offensichtlich war also ein persönliches Erscheinen der einzelnen Steuerzahler nicht notwendig, da Schultheiß und Schöffe die Verhältnisse der Einzelnen hinreichend kannten. Um den genauen Betrag der jährlichen Steuerzahlung festsetzen zu können, benötigte die Amtsverwaltung genaue Angaben der Besitz- und Vermögensverhältnisse, Beruf, Einkommen, soziale Stellung. Die genaue Auflistung dieser Daten - bei der sich heutige Datenschützer die Haare raufen würden - erlaubt es allerdings, uns doch ein relativ genaues Bild vom Leben und Treiben der alten Berndorfer zu machen.

Die Steuerlisten

Unter den Steuerlisten (Descriptio Bonorum deß Ambtes Hildeßheim) 4) hat man sich handbeschriebene, etwa DIN A-4 große Blätter vorzustellen, die mit einer Kordel zusammengeheftet wurden. Sie werden heute - schon relativ stark beschädigt, aber noch gut lesbar - in der Stadtbibliothek Trier aufbewahrt.

In der ersten Spalte dieser Liste steht der Name des Steuerpflichtigen, also des Haushaltungsvorstandes, mit Angaben zum Beruf, falls er nicht Bauer war. War er Bauer, folgte unmittelbar hinter dem Namen die Anzahl der Pferde, die er besaß.5) Dort, wo Angaben zum Pferdebesitz fehlen, stehen Berufsangaben, die dann das Fehlen der Tiere aus sich erklären. So findet man Bezeichnungen wie Stroh-decker, Sauhirt, Schweinehüter, aber auch Tagelöhner. Etwa 3/4 der Bevölkerung war in der Landwirtschaft tätig, das Handwerk ist eigentlich nur durch den Strohdecker vertreten. Ähnlich waren die Verhältnisse in Bolsdorf, während im Amtsort Hillesheim immerhin fast 60 % der Bevölkerung einem Handwerk oder Gewerbe nachgingen und sicherlich auch den Bedarf der Dörfer mit abdeckten. Nur ein einziger Einwohner Berndorfs, nämlich Nilles daß, der Schultheiß, kann zur Gruppe der Beamten (zumindest in Sonderfunktion) gerechnet werden. Aber auch dieser bezieht sein Haupteinkommen aus der Landwirtschaft!

Während auf der linken Blattseite Namen und Berufsbezeichnung stehen, folgt im mittleren Teil der Liste eine Aufstellung der einzelnen Besitzstände Haus(halt), Ackerland, Wiesen, Garten, Pfandschaft, Schafe, Nahrung), von denen handgezogene Linien zum rechten Rand der Liste führen, wo eine Zahl den geschätzten Wert des jeweiligen Besitzes angibt. Hier ein Beispiel:

Vaaß Rincken ist ein relativ wohlhabender Bauer, er hält 10 Schafe und verdient etwa 200 Gulden im Jahr. Allerdings besitzt er wenig eigenes Land, daher hat er Ackerland von der Kirche zu Hillesheim gepachtet und liefert dafür jährlich 2 Malter und 8 Faß Frucht.6) Sein Haus wird mit 120 Gulden relativ hoch veranschlagt. In der Regel haben die Häuser in Berndorf inen Wert von im Mittel etwa 80 Gl, während das Ackerland mit etwa 70 Gl pro Haushalt angesetzt wird und die Wiesen im Durchschnitt mit 55 Gl.

Gemessen am Ackerland und Wiesen werden die Gärten mit im Schnitt 13 Gl relativ hoch veranschlagt, nämlich mit etwa 12 % des Wertes der Ackerfläche. Offenbar spielten neben den hausnahen Gärten auch die in der Flur gelegenen für die Ernährung der Dorfbewohner eine wichtige Rolle7), während die Ackerfläche insgesamt wohl relativ klein war. So besaß Berndorf 1796 etwa 200 Morgen kultiviertes Land, von denen 100 mit Spelz (Weizenart) 96 mit Hafer und 4 mit Gerste und Erbsen eingesät waren 8).

Nach Haus- und Grundbesitz wird als nächste Position die Pfandschaft aufgeführt, womit das Kapital gemeint ist, das die Dorfbewohner verliehen bzw. gewinnbringend angelegt hatten. Erstaunlicherweise besitzen immerhin fast 50 % der Dorfbewohner Pfandwerte oder haben kleinere Geldbeträge gewinnbringend angelegt, insgesamt etwa 300 Gulden, was dem Wert von 3 Bauernhäusern entsprach. Dieser auf den ersten Blick erstaunlichen Finanzkraft steht allerdings die Tatsache gegenüber, daß die andere Hälfte der Dorfbevölkerung hoch verschuldet ist. Bescheidener Reichtum und bittere Armut stehen sich hier gegenüber, obwohl die Unterschiede auf dem Dorfe wohl nicht so gravierend gewesen sein mögen wie in der Stadt. Über die tatsächliche Höhe der Verschuldung erfahren wir nichts Genaues, weil sich das steuerpflichtige Nettoeinkommen aus dem realen Einkommen abzüglich der als »negatives Vermögen« geltenden Schulden errechnete. Daher erscheinen viele Bürger in der Liste ohne Einkommen. So finden wir z. B. die Eintragung:

Michael Rademacher scheint nur ein kleines Haus und kaum eigenes Land besessen zu haben.

Unter »Nahrung« ist sein Einkommen zu verstehen. Es wird nicht versteuert mit der Begründung: »debet plusque habeat« (= er schuldet mehr als er hat). Gleichwohl ist zu vermuten, daß er ein Einkommen erzielte, von dem er bescheiden leben konnte, denn als Sauhirt hütete er die Schweine des ganzen Dorfes und erhielt seinen Lohn von den einzelnen Bauern.

Auffallend ist auch, daß beide Sauhirten Michael Rademacher und Adam Arnolds wie auch der Strohdecker Hans Welpens und der Tagelöhner Theiß Kehirts mehr schulden als sie verdienen. Einfache Arbeiter und Taglöhner ohne Grundbesitz hatten es also am schwersten, während die durch Grundbesitz und Vieh abgesicherten Bauern meist doch ihr bescheidenes Auskommen hatten.

Obwohl die konkrete Höhe der Verschuldung nicht angegeben ist, läßt sich der Steuerliste entnehmen, daß immerhin 1/3 der Bewohner kein steuerpflichtiges Einkommen aufweisen, was bedeutet, daß ihre Schulden höher sind als ihr Einkommen. In kurzen aber aussagekräftigen Kommentaren wird diese Situation durch Hinweise auf die persönliche Lebenssituation der Einwohner erklärt »... hat kein eigenes Haus«! ».. . ist blind«.

». . . ist ein alter, abgelebter Mann«.

»... hat 5 kleine Kinder und seine alte Schwiegermutter also 0

». .. unterhält auch noch seine alte Schwiegermutter«.

». .. hat auch noch zwei alte Leute bei sich«.

Unter der Rubrik »Nahrung« ist in der Steuerliste das Nettoeinkommen der Dorfbewohner angegeben. Um ein wenig vergleichen zu können, sei an dieser Stelle eine Tabelle widergegeben, die Höhe und Schichtung der Nettoeinkommen in allen 3 Orten des Amtes Hillesheim widergibt9): Erschreckend ist der hohe Anteil der Einkornmenslosen in Hillesheim und Berndorf, was zum Teil auf eine hohe Verschuldung und auf alters- und krankheitsbedingte Erwerbslosigkeit zurückzuführen ist. So sind in Berndorf 1/3 der Einwohner ohne Einkommen, daneben herrschen die untersten Einkommensschichten vor. Es werden Nettoeinkommen von 50 - 250 Gulden erzielt, 4 Haushalte sind der untersten Einkommensgruppe (bis 50 Gulden) zuzurechnen, 7 erzielen ein geringes bis mäßiges Einkommen (100 -150 Gulden) und nur 4 können als relativ gut gestellt (200 - 250 Gulden) bezeichnet werden.

Der reichste Bauer ist Theiß Grossers, der ein Einkommen von 250 Gulden erzielt. Er besitzt 6 Pferde, 4 Schafe und ein stattliches Haus. Sein Ackerland wird mit 270 Gulden, seine Wiesen mit 180 Gulden veranschlagt. Der einzige »Beamte« des Dorfes, der Schultheiß Nilles Claß, der im Hauptberuf allerdings auch Bauer ist, gehört mit 150 Gulden Einkommen zur mittleren Gruppe, außerdem hat er hohe Schulden.

Neben den Einkommen und Schulden, neben dem Besitz an Acker- und Grünland, erfahren wir auch noch ein wenig über den Viehbestand Berndorfs im Jahre 1624.

Neben den 58 Pferden, was im Schnitt 3 Pferde pro Hof ausmacht, werden in Berndorf 55 Schafe gehalten. Wenig im Vergleich zum Amtsort Hillesheim, hier werden immerhin 319 Schafe gezählt.

|

Rinken, Vaaß 4 Pferd, Pächter der Kirche zu Hillesheim gibt 2 Malter und 8 Faß Frucht

|

Haus und Zugehör |

120 |

|||

|

Ackfer.(and) |

40 |

||||

|

Wiesen |

60 |

||||

|

fiartpn |

10 |

||||

|

Garten |

10 |

||||

|

Nahrung |

200 |

||||

|

dedit (gibt) 19 alb. |

|||||

| Hauß | 50 | ||||

| Ackerland und Wiesen | 15 | ||||

|

Michael Rademacher, Sauhirt |

Nahrung debet plusque habeat |

0

|

|||

|

|

Hillesheim |

Berndorf |

Bolsdorf |

||

|

ohne Einkommen |

22 = 34,99 % |

9 = 37,5 % |

2 = 12,5% |

||

|

unterste Einkommensschicht |

14 = 22,2% |

4 = 16,7% |

5 = 31,3 % |

||

|

geringes bis mäßiges Einkommen |

15 = 23,8% |

7 = 29,1 % |

7 = 43,7 % |

||

|

relativ gutes Einkommen |

6 = 9,5 % |

4 = 16,7% |

2 = 12,5% |

||

|

gut gestellt |

4 = 6,3 % |

- |

- |

||

In Berndorf gab es keine größeren Schafherden, auch keinen hauptberuflichen Schäfer, die meisten Bauern hielten sich 3 - 6 Schafe, womit sie den eigenen Bedarf an Fleisch und Wolle decken konnten. Neben Pferden und Schafen (Kühe, Schweine und Hühner werden nicht aufgeführt) wird noch ein einziger Bienenstock (beyen) erwähnt, der Besitzer ist Johann Nilles, ein relativ wohlhabender Bauer.

Nachdem nun alle Besitz- und Einkommensverhältnisse per Schätzung festgelegt und die persönlichen Lebensumstände des einzelnen Steuerzahlers genügend berücksichtigt waren, wurde der zu zahlende Steuerbetrag festgesetzt und in die letzte Zeile eingetragen.

Die lateinische Formel »dedit« (= er gibt) steht vor der Summe, die zwischen 12 albus und 1 Gulden 20 albus je nach Besitz und Einkokm-men schwankt. Die damalige Währung war der Gulden.

1 Gulden zu 24 Albus (= Weißgroschen)

1 Albus zu 12 Heller

Um eine Vorstellung von der steuerlichen Belastung und der Kaufkraft des Geldes zu bekommen, sind einige damals übliche Preise aufgeführt: Für ein Ei mußte man knapp einen Heller bezahlen, ein Huhn kostete 1 albus 6 Heller und für einen Wagen Heu mußte man etwa 3 Gulden bezahlen.10) Neben den in der Steuerliste von 1624 festgesetzten Steuern waren -zumindest noch nach dem Salbuch von 1590 -weitere Angaben an die Kellerei zu Hillesheim zu leisten.

So blieben die Berndorfer verpflichtet, pro Feuerstelle (also wohl pro Haushalt) ein »Fastnachtshuhn« zu geben, als sogenanntes »Leibzeichen«, das die Zugehörigkeit oder Abhängigkeit zu einem Leib- oder Gerichtsamt ausdrückte.11) Weiterhin waren 2 Moselfahrten zur Deckung des Weinbedarfs des Amtes zu leisten, die allerdings durch Geldzahlungen abgegolten werden konnten. Eine solche - zu den Dienstverpflichtungen zählende - Moselfahrt hatte den Gegenwert von 2 Gulden und 12 albus, dafür konnte man sich damals etwa 950 Eier oder 40 Hühner kaufen.

Außerdem war jeder Bürger verpflichtet, einen Frontag Hand- und Spanndienste zu leisten, etwa bei der Feldbestellung, der Ernte, der Holz- oder Eckerngewinnung. Für diesen Tag mußten die frondienstleistenden Bauern von der Amtsverwaltung beköstigt werden12).

Zehntrechte besaß das Amt Hillesheim in Berndorf allerdings nicht. In dieser Hinsicht war Berndorf der Herrschaft Kerpen verpflichtet, die damals den Grafen von der Marck gehörte. Offensichtlich hatte Dietrich III im Jahre 1288 mit dem Kauf des bis dahin zum Kloster Steinfeld gehörenden Klosterhofes auch die Zehntrechte erworben.

Zu guter Letzt sei noch erwähnt, daß das Amt Hillesheim Einkünfte in Berndorf aus der Bier-und Weinbesteuerung erzielte. Daraus ist nun nicht abzuleiten, daß in Berndorf zu dieser Zeit schon ein Wirt existierte, da die Wein- und Bierakzise eine Art indirekter Steuer darstellte, d. h. der Erwerb und Verbrauch verschiedener Waren wurde besteuert. So läßt sich mit diesen alten Steuerlisten doch einiges über das Leben unserer Vorfahren sagen. Ein Vergleich mit Listen späterer Jahre könnte das Bild vervollständigen.

1) Der Schultheiß war in der Regel der vom Kurfürsten zu Trier ernannte Beamte, dem die Verwaltung des Ortes und u. U. der Vorsitz des örtlichen Gerichtes oblag l

2) vgl. Janssen, F. R. S. 363

3) Weis, H. S. 37

4). Janssen, S. 348

5) Offenbar war Pferdebesitz auch ein Statussymbol. Es gab 1624 58 Pferde in 27 Haushalten, bei 75 % Anteil der landwirtschaftlichen Haushalte kamen also etwa 3 Pferde auf jeden Betrieb. Dies ist wohl auch Ausdruck einer blühenden Eifler Pferdezucht, die erst mit Napoleons Kriegen endete und danach nicht wieder aufgebaut werden konnte.

6) Malter (Getreidehohlmaß) etwa 120-150 Liter

7) vlg. Hurnamen wie etwa »Auf Thelengarten«

8) vgl. Schug, Peter: S. 117

9) nach Janssen F. R.: S. 368

10) vgl. Janssen, F. R.: S. 381 und 385 ") vgl. Bader, K. S.: S. 69 12) vgl. Janssen, F. R.: S. 383

Literaturverzeichnis

1. Stadtarchiv Trier, Steuerlisten Amt Hillesheim 1624

2. Bader, K. S.: Das mittelalterliche Dorf als Friedens- und Rechtsbereich Graz-Wien-Köln 1967

3. Janssen, Franz Roman: Kurtrier in seinen Ämtern. ( Rheinisches Archiv Bd. 117) Bonn 1985, S. 345 - 393.

4. Schug, Peter: Geschichte der zum ehemaligen Kölnischen Eifeldekanat gehörenden Pfarreien der Dekanate Adenau, Daun, Gerol-stein, Hillesheim und Kelberg. - Geschichte der Pfarreien der Diözese Trier, Bd. V, Trier 1956

5. Wagner, H.: Die Flurnamen der Gemeinde Berndorf. Hillesheim 1980.

6. Weis, Heinrich: Die ordentlichen direkten Staatssteurn von Kurtrier im Mittelalter. Diss. Münster 1893